۰۸:۳۷ ۱۴۰۲/۰۱/۲۷

فراهم شدن انجام محاسبات اکچوئری و پیش بینی تراز مالی صندوق برای افق 20 ساله

عباس باقری مدیر کل آمار و محاسبات بیمه ای صندوق: با بهبود مدل و روش محاسبات و اصلاح برخی پارامترها نسبت به محاسبات سنوات گذشته، عملکرد جدول تراز مالی صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایر ارتقاء یافته و تمام مولفههای فوق برای یک افق زمانی بیست ساله( تا سال 1422) قابل پیشبینی و محاسبه میباشد.

به گزارش روابط عمومی و امور بین الملل صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایر، عباس باقری مدیر کل آمار و محاسبات بیمه ای صندوق، با اعلام این خبر، عوامل مؤثر در انتخاب روش مناسب برای انجام محاسبات اکچوئری و پیش بینی تراز و یا ناترازی مالی را به شرح ذیل برشمرد:

• کفایت داراییها در زمان بازنشستگی: یکی از معیارهای انتخاب روش، اطمینان از کافی بودن دارایی و ذخائر طرح هنگام بازنشستگی است. به طور معمول یکی از اهداف اصلی محاسبات اکچوئریال بررسی دارایی ها و ذخائر طرح به منظور ایفای تعهدات نسبت به اعضا بوده و ازاین رو مبنای تمام روشهای محاسبات اکچوئریال کافی بودن مزایا در زمان بازنشستگی است، با این حال امکان دارد در برخی مواقع قبل از زمان بازنشستگی، تعادل بین داراییها و ذخائر برقرار نباشد.

• سازگاری هزینهها: از دیگر معیارهای انتخاب روش، سازگاری هزینه دورهای صندوق و مزایای محقق شده هر سال با نتایج سالهای قبل است. بهعبارت دیگر تغییرات ناگهانی در مقادیر هزینه دورهای صندوق و مزایای محقق شده هر سال موجب کاهش اعتبار محاسبات میشود.

• انعطاف در میزان حقبیمه تعیین شده اکچوئریال: انعطافپذیری در میزان حقبیمه اکچوئریال موجب میشود که مدیران صندوق از انعطاف بیشتری در تعیین نرخهای حقبیمه بر اساس شرایط اقتصادی و سیاسی برخوردار باشند.

• استواری طرح: از دیگر معیارهای انتخاب روش، قابلیت استوارسازی محاسبات در قبال اتفاقات نامتعارف است؛ بهطوریکه کافی بودن مزایا را در زمان بازنشستگی تضمین کند .در تعیین مفروضات اکچوئریال این احتمال وجود دارد که مفروضات در دنیای واقعی اتفاق نیفتد. با این حال روش محاسبات باید قادر به توضیح این موارد در سود و زیان اکچوئریال باشد. لازم به ذکر است که استوارسازی طرح قادر به تضمین منابع کافی در قبال اتفاقات نامتعارف نیست.

• سادگی و بکارگیری ویژگیهای قانونی: وجود دادهها و محاسبات زیاد موجب پیچیدگی بیش از حد محاسبات اکچوئریال در صندوقهای بازنشستگی میشود. بهطور معمول روشهای انفرادی نیاز به جمعآوری تعداد زیادی داده و محاسبات برای هر یک از اعضا دارند. با وجود اینکه این روشها از قابلیت محاسبه هزینههای طرح برای هریک از اعضاء بهصورت مجزا برخوردارند اما بهدلیل افزایش محاسبات، در صندوقهای بزرگ فاقد کارایی لازم هستند. در دیگر سو روشهای گروهی به دلیل عدم نیاز به انجام محاسبات برای هر فرد بهصورت مجزا، دارای محاسبات کمتر و قابلیت توضیح بهتری نسبت به روشهای انفرادی در صندوقهای بزرگ هستند.

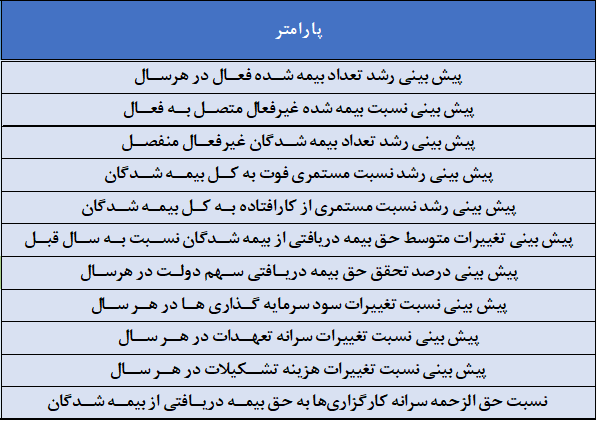

عباس باقری در ادامه گفت: مدل و روشی که اداره کل آمار و محاسبات بیمهای صندوق، جهت ارزیابی و محاسبه توازن میان منابع و مصارف هرساله صندوق و پیشبینی آن در سال های آینده ( سال 1415) استفاده میشود به گونه ای طراحی شده است که بیشترین تطابق را با عوامل فوق دارا باشد. این روش به سادگی قابل توضیح است بطوریکه با وجود محاسبات پیچیده و استفاده از مدل ریاضی - آماری در آن، مدیران و کارشناسان صندوق میتوانند به خوبی منطق و روش مورد استفاده را درک کرده و در برنامه ریزیهای راهبردی و کلان صندوق از آن استفاده نمایند. این روش محاسبات به شکلی قالببندی شده است که میتوان اثر تک به تک پارامترها و مولفه های مالی و جمعیتی را در پایداری و تراز مالی صندوق در کوتاه مدت، میان مدت و بلند مدت مشاهده نمود. از مدل و روش محاسباتی مذکور تحت عنوان جدول تراز مالی صندوق یاد میشود. این جدول شامل یازده پارامتر پیشفرض و اساسی است که با بهرهگیری از اطلاعات سنوات گذشته، روشهای علمی ریاضی - آماری، آیین نامه ها و قراردادهای موجود در صندوق، برآورد و شناسایی شده اند . پارامترهای مورد استفاده در جدول تراز مالی صندوق به شرح ذیل می باشد.

جدول 1: پارامترهای موثر در جدول تراز مالی صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایر

جدول 1: پارامترهای موثر در جدول تراز مالی صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایرمدیر کل آمار و محاسبات بیمه ای صندوق ضمن اشاره به محاسن این مدل ریاضی – آماری، گفت: قابلیت پیشبینی بیمهشده فعال، بیمهشده غیرفعال متصل و منفصل، مستمریبگیر سالمندی، مستمریبگیر بازنشسته پیش از موعد، مستمریبگیر از کار افتاده، مستمریبگیر فوت، مجموع حقبیمه پرداختی سهم بیمهشدگان، حقبیمه پرداخت شده سهم دولت، درصد تحقق حقبیمه پرداختی سهم دولت، سود (نقدی) خالص سرمایهگذاریها، هزینه تعهدات، هزینه تشکیلات، حق الزحمه کارگزاری ها، نسبت پشتیبانی و در نهایت پایداری، تعادل منابع و مصارف صندوق و به تعبیری گویای تراز مالی صندوق به تفکیک و بصورت سالانه و سر جمع ( تا سال 1415 ) را دارا میباشد.

عباس باقری ضمن تشکر از زحمات و تلاش های کارشناسان اداره کل آمار و محاسبات بیمه ای گفت: با عنایت خداوند در سال 1402 با بهبود مدل و روش محاسبات و اصلاح برخی پارامترها نسبت به محاسبات سنوات گذشته، عملکرد جدول تراز مالی صندوق بیمه اجتماعی کشاورزان، روستاییان و عشایر ارتقاء یافته و تمام مولفههای فوق برای یک افق زمانی بیست ساله( تا سال 1422) قابل پیشبینی و محاسبه میباشد.

عباس باقری، مدیر کل آمار و محاسبات بیمه ای صندوق در پایان صحبتهای خود، بیان داشت: براساس محاسبات انجام شده در سال 1399، صندوق در سال 1408 با ناترازی مواجه می گردید که خوشبختانه با سیاست گذاری صحیح و اقدامات انجام شده در طول سال های 1400 و 1401، تراز مالی صندوق تغییر وضعیت داده و تا سال 1415 مثبت و تراز شده است. گزارش تراز مالی صندوق منتهی به عملکرد سال 1401 و براساس سطوح مصوب مبنای وصول حق بیمه سال 1402 در سناریوهای مختلف( خوش بینانه ، بدبینانه و محتمل) بررسی و محاسبه و به مدیر عامل صندوق گزارش شده است .

استان گیلان

فرماندار ماسال: دهیاران و شوراهای اسلامی از تمام ظرفیت خود برای اطلاع رسانی به روستاییان و کشاورزان به جهت عضویت در بیمه اجتماعی استفاده نمایند .

۱۴۰۴/۰۹/۱۶ | ۱۳:۰۴

صندوق استان تهران

دیدار محسن رشیدی اقدم مدیر صندوق استان تهران با سیدمحسن موسوی، سرپرست بخش خاوران

۱۴۰۴/۰۹/۱۶ | ۱۰:۵۱

پرونده ویژه

ارسال نظر